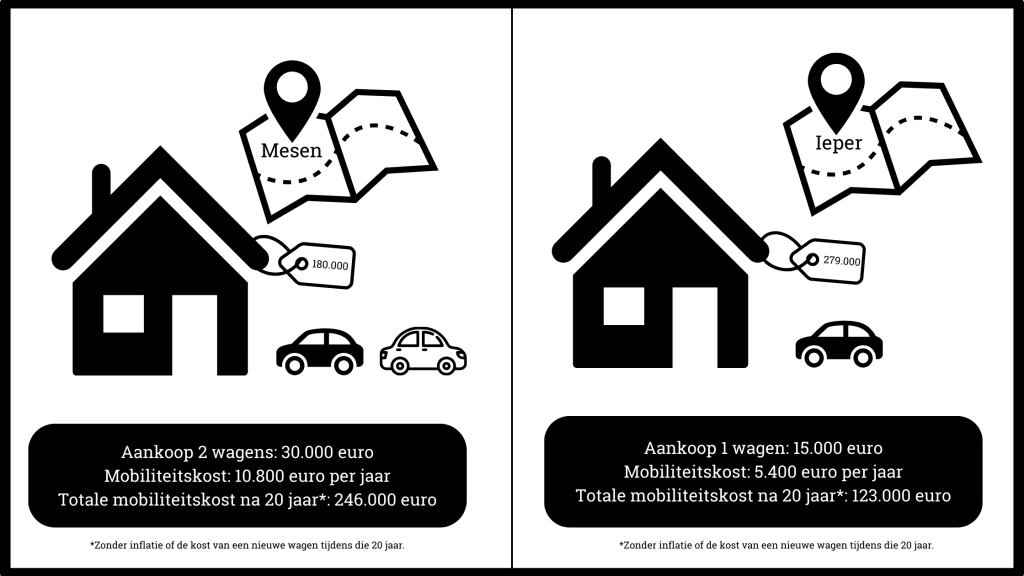

In een onderzoek van Het Laatste Nieuws waar zo’n 180.000 Vlamingen aan deelnamen, werd onder meer onderzocht waar in Vlaanderen het nog betaalbaar wonen is. Hun conclusie? In de kleinste stad van Vlaanderen, Mesen, scoor je nog een huis voor 180.000 euro. Allemaal naar Mesen dan maar? Wie goed geluisterd heeft naar onze Woonspraakaflevering over klimaat en energie, weet al dat het niet zo eenvoudig is. Afgelegen wonen impliceert namelijk een niet te onderschatten mobiliteitskost.

Afgelegen wonen impliceert een niet te onderschatten mobiliteitskost.

De hypothetische situatie: Een koppel waarvan beide partners buitenshuis werken, zoeken een huis. Ze willen het huis naar hun smaak en toekomstplannen renoveren. Ze zouden namelijk graag ooit twee kinderen willen grootbrengen in dit idyllische landschap. Ze hebben geen bedrijfswagens. Ze werken respectievelijk in Ieper en aan de rand van Kortrijk.

Ons hypothetisch koppel kan kiezen voor een goedkope woning in Mesen of kan in de dichtstbijzijnde stad, Ieper, gaan wonen. Voor een gelijkaardige bewoonbare oppervlakte vonden we in Ieper een huis voor 279.000 euro. In Mesen zou ons koppel allebei een wagen nodig hebben voor de verplaatsing naar het werk. In Ieper echter kan de partner die in Ieper werkt ervoor kiezen om geen auto te nemen. En dat scheelt. Gigantisch.

Mobiliteitsbudget voor je huur of lening?

Het mobiliteitsbudget is een budget dat de werkgever kan toekennen aan zijn werknemer als alternatief voor de bedrijfswagen. We hoeven er geen tekening bij te maken. De werknemers met een mobiliteitsbudget zijn dus niet de werknemers met de lagere inkomens. Het mobiliteitsbudget kan schommelen tussen minimum 3.000 en maximum 16.000 euro per jaar.

Het mobiliteitsbudget mag worden gebruikt om de hypothecaire lening of de huur te bekostigen. Uit een onderzoek van Price Waterhouse Coopers blijkt dat steeds meer mensen voor deze optie kiezen. Wie het mobiliteitsbudget wil aanwenden bij de aflossingen van de hypothecaire lening of het betalen van de huur, moet binnen een straal van 10 km wonen van hun werkgever of minstens 50% van thuis werken. Dit specifieke voordeel van het mobiliteitsbudget is dus niet weggelegd voor wie kiest voor een “betaalbare” woning in een afgelegen dorpje.

Hoewel centraler wonen zo aangemoedigd wordt, komt dit voordeel integraal terecht bij die groep mensen die een hoger inkomen hebben en het zich daardoor kunnen veroorloven om hun woonplaats vrij te kiezen, al dan niet dicht bij het kantoor. Zij kunnen dan dankzij het mobiliteitsbudget hun woonkost verlagen. Het is dus een beetje zoals een… huurtoelage!

En laat nu net mensen met beperkte inkomens, die echt nood hebben aan huurondersteuning, die massaal mislopen! De bestaande huurpremies en huursubsidies komen onvoldoende terecht bij wie er nood aan heeft, zo blijkt uit recent onderzoek van het Steunpunt Wonen. Sta ons toe dat een heel klein beetje onrechtvaardig te vinden.

Vastgoedprijzen alleen bepalen de wooncrisis niet.

Wie zich blind staart op vastgoedprijzen zal de wooncrisis nooit volledig bevatten. Er is altijd een goedkopere woning te vinden in een uithoekje, dat betekent niet dat je er betaalbaar kan wonen. Betaalbaar wonen betekent dat je woonkost én je mobiliteitskost samen betaalbaar zijn. Zolang we er geen rekening mee houden dat afgelegen wonen per definitie een pak duurder is, mensen met beperkte inkomens niet zomaar kunnen kiezen waar ze wonen, we huursubsidies maar mondjesmaat toekennen aan de laagste inkomens en we hogere inkomens belonen voor hun vermogen om te wonen waar ze maar willen, vergroten we alleen maar het Matteuseffect dat we als samenleving creëerden.